Meggyőző teljesítménnyel zárta a 2023-as évet a Magyar Telekom, emellett pedig a díjkorrekciók, az adók kivezetése, illetve a stabil fogyasztói igény is további növekedést hozhat a cég számára. Ennek fényében az anyavállalatunk, a Patria Finance a Telekomra 1210 forintos 12 havi intézményi célárat határozott meg, kiemelve a cég erős fundamentumait és javuló cash flow termelését. A részvényesi juttatások hosszabb távon is fókuszban lehetnek, emellett a támogató környezet is pozitív hatást jelenthet a cég számára.

A tartalom előállítása az anyavállalatunkkal (Patria Finance, a.s.) való együttműködés eredménye, a tulajdonosi háttérről bővebben itt olvashat. A Patria Finance, a.s. intézményi ügyfelei részére a témában angol nyelvű befektetési elemzést készített, természetesen az itt szereplő megállapítások az ott leírtakkal összhangban kerülnek közzétételre.

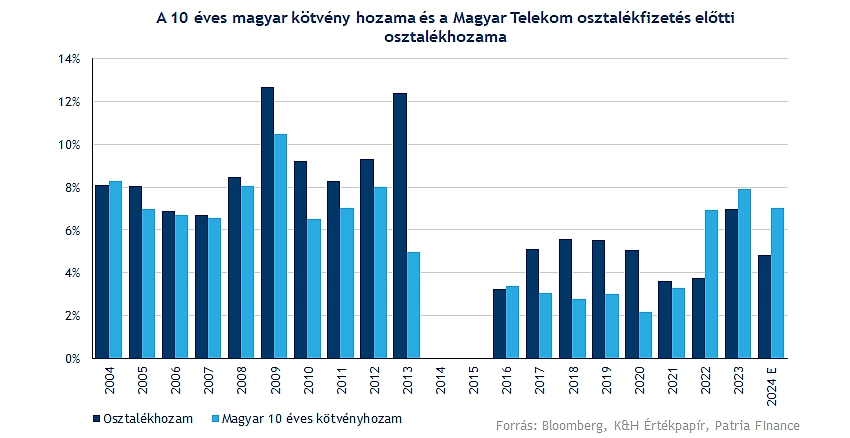

Kiemelkedő éven van túl a Telekom, hiszen új rekordbevételt realizált az időszakban, ehhez pedig 80 milliárd forintos adózott eredmény párosult. A mai nap a közgyűlésre figyelhetnek a befektetők, hiszen az osztalékról, illetve a részvény-visszavásárlási programról is döntés születhet. A részvényenkénti 44,7 forintos osztalék érdemi emelkedést jelent a tavalyi 30,6 forintos osztalékhoz képest, emellett a javuló profittermelés magasabb részvényesi juttatásokat eredményezhet, így az előretekintő hozamok is kedvezőek.

A környezet is sokat javult a cég körül, hiszen egyrészt az inflációkövető díjkorrekciónak köszönhetően a költségek növekedését könnyedén kompenzálni tudja, sőt a profitabilitás javulása mutatkozott az utóbbi időben. Emellett a kormány is fontos nyilatkozatot kötött a céggel, aminek értelmében jelentős beruházásokat hajt végre a Telekom, ennek kapcsán a kormány pedig ígéretet tett, hogy jövőre kivezeti a távközlési pótadót, míg a közműadót már idén eltörölték. Utóbbi 7 milliárd forintos hatást képez, míg a távközlési pótadó 30 milliárd feletti terhet jelenthet. Összességében tehát az erős piaci pozíció, az alacsony lemorzsolódási arány, valamint a költségterhek csökkenése erős cash flow termelést és a profitabilitás javulását hozhatja.

Erősek a szegmensek

A bevételek dinamikus növekedése fennmaradhat, ebben az idén bejelentett 15 százalékos díjkorrekció fontos szerepet játszik, de a stabil kereslet a magas sávszéllességű internet iránt is javuló eredményeket hozhat. Ezzel együtt az ügyfélbázisban nem látni visszaesést, sőt az előfizetések száma is tovább emelkedhet a jövőben is. A következő években ugyan az infláció visszaeshet a Bloomberg konszenzusos várakozása alapján, így jövőre 4-5 százalékos díjemelést helyezhetne kilátásba a Telekom.

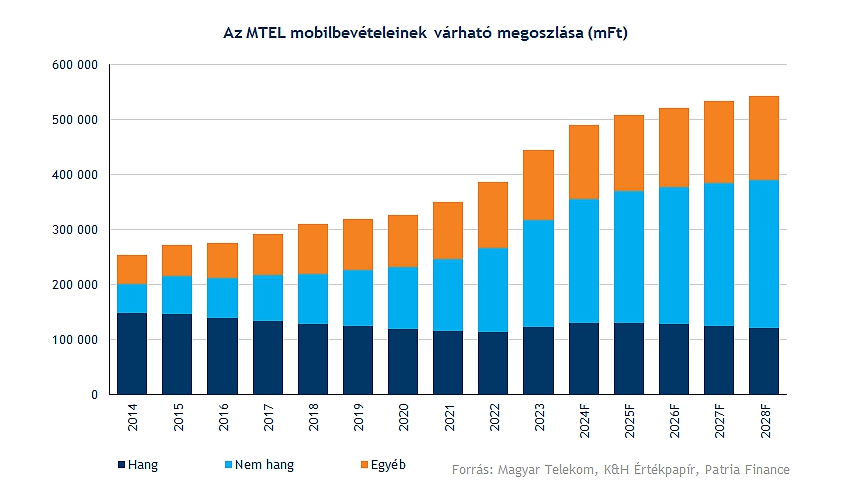

Mobil

A bevételek hosszabb távon is emelkedhetnek, konzervatívabb kalkuláció mellett is 4 százalék körüli évesített bevételnövekedésre lehet képes a társaság 2028-ig. A mobilszegmensben még erőteljesebb javulás várható, itt 4,4 százalékos CAGR elérése lehet reális, ezzel együtt 2028-ra 550 milliárd forint fölé emelkedhet az üzletág bevétele. A mobiladat iránti kereslet tovább javulhat, valamint az 5G-hálózat fejlesztése is új teret nyithat a vállalat előtt. Így a nem-hang alapú bevételek hozhatnak jelentős bevételnövekedést, az 5 éves CAGR 7 százalék körül alakulhat, míg a hang alapú bevételek idővel visszatérhetnek a csökkenő trendbe.

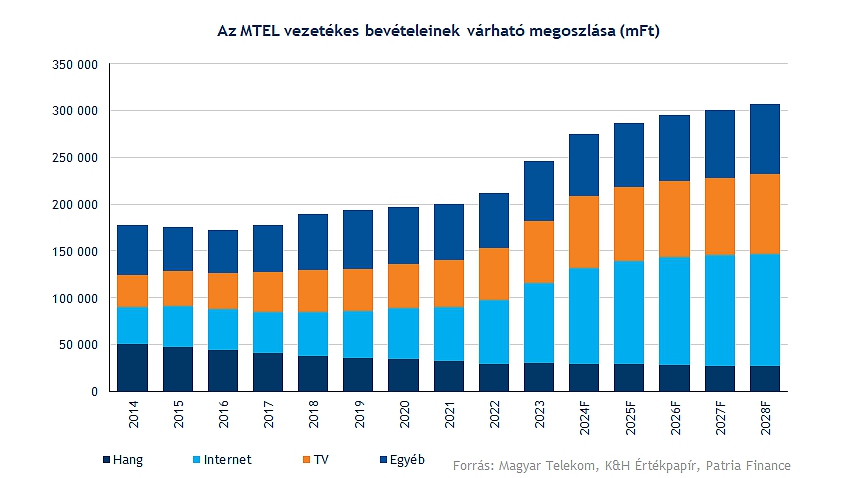

Vezetékes láb

A mobilbevételekhez hasonló növekedés (CAGR: 4,5%) várható a vezetékes szegmensben is, így 2027-re 300 milliárd forintot is elérheti az üzletág éves árbevétele. Elsősorban az internet, illetve a TV-előfizetések iránti igény hozhat nagyobb mértékű növekedést a szegmensben, míg a vezetékes telefon iránti kereslet idővel újra csökkenésnek indulhat. Az inflációkövető díjkorrekció az első években jelenthet nagyobb hatást, az infláció mérséklődésével a bevételnövekedés üteme is lassulhat.

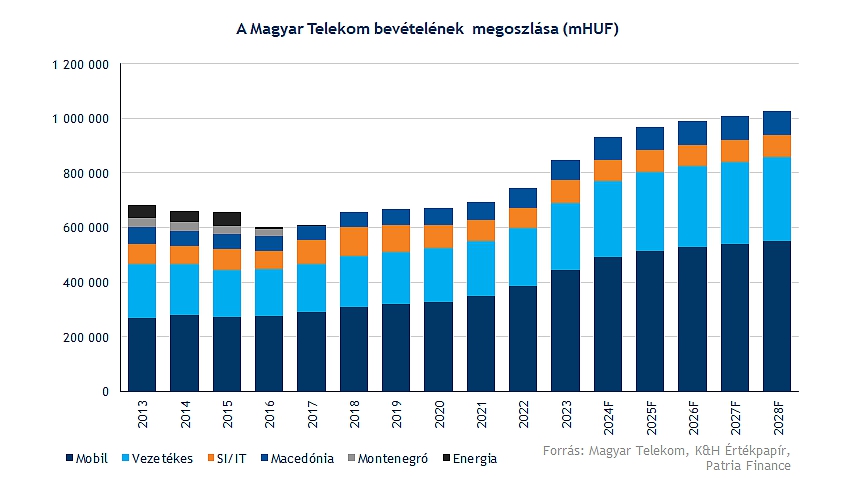

Egyéb

A macedón leányvállalatnál a forint erősödése gátat szabott a bevételek javulása előtt, azonban hosszabb távon fennmaradhat a fokozatos növekedés, amelyben az FX hatások is szerepet játszhatnak. SI/IT oldalon nagymértékű emelkedés nem várható, így a bevételek 80 milliárd körül alakulhatnak hosszabb távon is. Összességében így az 1000 milliárdos bevétel elérése már 2027-ben megtörténhet, de az ezt követő időszakban is várható még javulás.

Dinamikus növekedés profit terén

Költségoldalon az egyik legnagyobb hatást a különadó kivezetése hozhatja, ez jelentős profitnövekedést eredményezhet a következő években. A közműadó és a távközlési pótadó együttes hatása 40 milliárd forint körüli összeget jelent, ami a profitabilitás alakulását erősen befolyásolja. Emellett az energiaköltségek csökkenése is várható, hiszen korábban magasabb árakon kötött fix szerződéseket a Telekom, ez pedig szemmel látható növekedéssel járt kiadási oldalon. Továbbá a pénzügyi eredmények terén is javulás mutatkozhat, hiszen az átértékelésekből, és az FX hatásokból származó veszteségek is enyhülhetnek a következő években.

Az SI/IT-ból származó közvetlen költség mértéke 60 milliárd körül alakulhat, míg közvetett költségeknél a személyi jellegű ráfordítások emelkedhetnek, ez a bevételek arányában 10 százalékos kiadást jelenthet a cégnek, illetve idén 9-10 milliárd forintos többlet költséget.

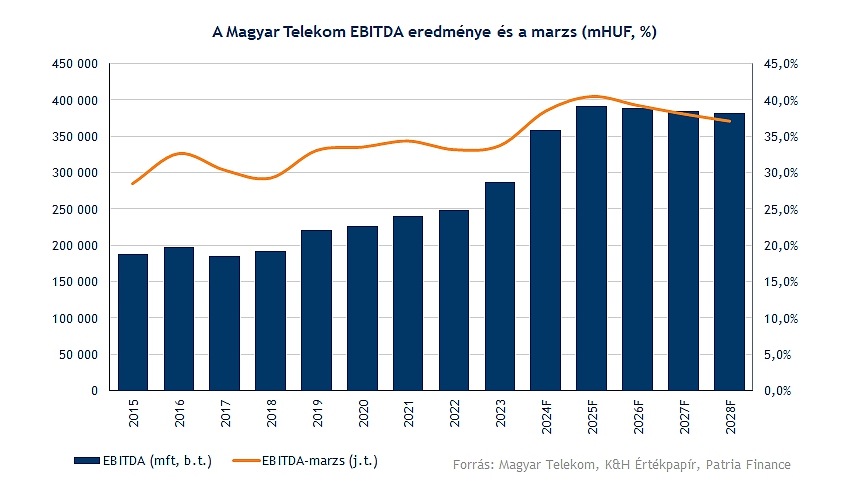

Az erős bevételnövekedésnek köszönhetően az EBITDA 358 milliárdra emelkedhet idén, míg jövőre 392 milliárdos eredményt érhet el a társaság. Az EBITDA-marzs jövőre 40 százalék körüli szintekre emelkedhet, amely szektor szinten is kiemelkedő, de ezt követően is 36 százalék körül stabilizálódhat a mutató. A nettó profit meghaladhatja a vezetőség által kitűzött 130 milliárd forintos eredményt idén, jövőre pedig akár 159 milliárdra is nőhet a cég profitja, amely a részvényesi juttatások szempontjából sem elhanyagolható.

Részvényesi juttatás

A befektetők a Telekom növekedési sztorija mellett a stabil és emelkedő részvényesi juttatásokra is fókuszálhatnak. Idén 44,7 forintos részvényenkénti osztalékot fizet ki a társaság, míg ez a következő években tovább nőhet. Ugyan a korábban bejelentett részvényesi juttatásokról szóló iránymutatás már csak az idei üzleti évre vonatkozik, így ezt követően változtathatna a stratégián a vezetőség, habár korábban jelezték, hogy nagy hangsúlyt fektethetnek a részvényesi juttatásokra, így akár a következő időszakban is maradhat a 60-80 százalék körüli kifizetési ráta.

A részvényenkénti osztalék és a részvény-visszavásárlási program mértéke így a profitnövekedéssel együtt változhat, az évek során akár 100 forint feletti juttatásokra számíthatnak a befektetők. Így az előretekintő hozamok is kedvezően alakulhatnak (24FY:11.1% / 25FY:12.0% / 26FY: 12.2%).

Értékelés

A növekedési potenciál szemmel látható a Telekomnál, a fontosabb driverek közé tartozik az inflációkövető díjkorrekció, az adók eltörlése, a stabil kereslet a mobilinternet és a magas sávszéllességű internet iránt, illetve a támogató kormányzati környezet, amely a digitalizáció fejlesztését eredményezheti. Így a cég cash flow termelése tovább javulhat az évek során, valamint az eladósodottság mértéke sem drasztikus.

A tőkeköltség mértéke 10 százalék körül mozoghat, idővel a kockázatmentes hozam is mérséklődhet, ez pedig a tőkeköltség mértékét is visszaszoríthatja. Az eladósodottság aránya is csökkenhet, habár teljes leépülés nem várható, hiszen ezzel egy olcsó finanszírozási lehetőségről mondana le a Telekom. A CapEx terén frekvenciasávokhoz kapcsolódó szerződések megújítása jelent érdemi kiadást, amely a jövőbeli FCFF értékét is rontja. Összességében az erős cash flow termelésnek köszönhetően 1115 forintos fair érték, illetve 1210 forintos intézményi célárat határozott meg a Patria Finance.

Emellett az értékeltségi mutatók alapján sem tűnik túlértékeltnek a részvény, hiszen historikusan is alacsony szinteken, 4 körüli EV/EBITDA rátával forog a Bloomberg konszenzusos eredményei alapján a papír. Továbbá a versenytársakhoz képest is jelentős diszkonton forog a részvény, így lenne még tér a további emelkedésre az árfolyam előtt.

Korábbi elemzéseink a Magyar Telekomról:

Kiemelkedő éven van túl a Telekom

Még többet érhet a Magyar Telekom!

Tovább folytatódhat a növekedés a Telekomnál

A tartalom előállítása az anyavállalatunkkal (Patria Finance, a.s.) való együttműködés eredménye, a tulajdonosi háttérről bővebben itt olvashat. A Patria Finance, a.s. intézményi ügyfelei részére a témában angol nyelvű befektetési elemzést készített, természetesen az itt szereplő megállapítások az ott leírtakkal összhangban kerülnek közzétételre.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.