Vegyes teljesítményt mutattak a kiberbiztonsági cégek a legutóbbi gyorsjelentések után, több esetben a stabil pénzügyi eredmények és az emelt vezetőségi előrejelzések sem feleltek meg a befektetők magas növekedési várakozásainak, így a Palo Alto, CrowdStrike és Zscaler árfolyamában is korrekció következett be. Ugyanakkor a vezetői várakozások mellett az elemzői konszenzus is inkább optimista a vállalatokat illetően, így a fundamentumok, valamint a kilátások összességében nem tűnnek rossznak, és a részvények technikai képe is érdekesen fest a szektor egyes szereplőinél.

A kibervédelemi szektor kulcsszerepbe került az utóbbi években, egyes cégek markáns növekedésre voltak képesek a szektoron belül, amit támogatott a kibermegoldások iránti kereslet folyamatos erősödése, a fejlődő technológiai környezet (például az AI-technológiák megjelenése) és a techszektorral kapcsolatos optimizmus is.

Pár hete közzétett elemzésünkben bemutattuk a kiberbiztonsági szektor fundamentumait, aktuális kilátásait és értékeltségét, mostani anyagunkban pedig a legnagyobb amerikai tőzsdei cégek friss eredményeiről és kilátásairól lesz szó. Több vállalat esetében is a vezetőség emelt a következő pénzügyi évvel kapcsolatos várakozásain, azonban a piac vegyesen fogadta a frissített előrejelzéseket, ráadásul a részvénypiaci hangulat is gyengült a techszektorban, így ez több kibervédelmi cégnél is némi árfolyamkorrekcióhoz vezetett az utóbbi hetekben, bár azóta újból javulni kezdett a piaci hangulat.

A kibervédelmi szektor egyik éllovasa november közepén (19-én este) tette közzé gyorsjelentését. A Palo Alto Networks teljesítette az előzetes várakozásokat, két számjegyű bevételnövekedésről számolt be a 2025 augusztusától október végéig tartó negyedévében (ami a 2026-os üzleti év első negyedéve), miközben megőrizte profitabilitását is. Azonban végül elmaradt a kedvező piaci fogadtatás a befektetők részéről, így év eleji szintek közelébe tért vissza az árfolyam a jelentést követően.

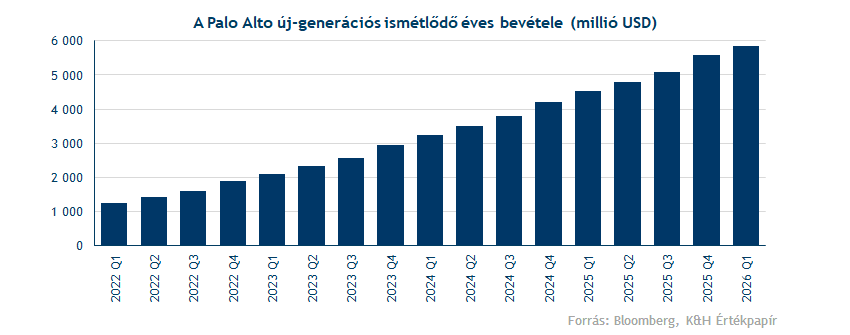

A negyedéves bevétel éves szinten 16 százalékkal emelkedve 2,47 milliárd dollárt tett ki, ami enyhén felülmúlta a 2,46 milliárdos várakozást. A Palo Alto szegmenseit tekintve a bevételnövekedés fő hajtóereje ismét az új-generációs biztonsági megoldások szegmense volt. Ez a szegmens olyan szolgáltatásokat foglal magában, amelyek AI segítségével detektálják és szűrik ki a kibertámadásokat a hálózatokban, felhőben és végpontokon. Az új-generációs biztonsági megoldásokból származó éves ismétlődő bevétel (ARR) 29 százalékkal nőtt, elérve az 5,85 milliárd dollárt, és a vezetőség a 2026-os üzleti évre vonatkozóan is a növekedési ütem fenntartását jelezte előre.

A Palo Alto folytathatja stratégiai terjeszkedését, a gyorsjelentés közzétételét követően bejelentette a Chronosphere tervezett felvásárlását 3,35 milliárd dolláros értékben, ami a vállalat idei második legnagyobb akvizíciója lenne a CyberArk 25 milliárd dolláros felvásárlása után (mindkét tranzakció még folyamatban van). Ezzel a Palo Alto beléphet az AI-támogatott adatfeldolgozás piacára, ami elengedhetetlen szerepbe került az IT infrastruktúra robbanásszerű növekedése közepette. Az újonnan megjelent AI-rendszerek ugyanis hatalmas adatmennyiséget generálnak, ami egyre bonyolultabb IT-rendszereket eredményez, ezek áttekintésében, illetve a hibák azonosításában és megoldásában segít a Chronosphere platformja. Ez nemcsak a költségek optimalizálásában, hanem a problémamegoldásban is segíthet a vállalatoknak az említett rendszerek üzemeltetése során.

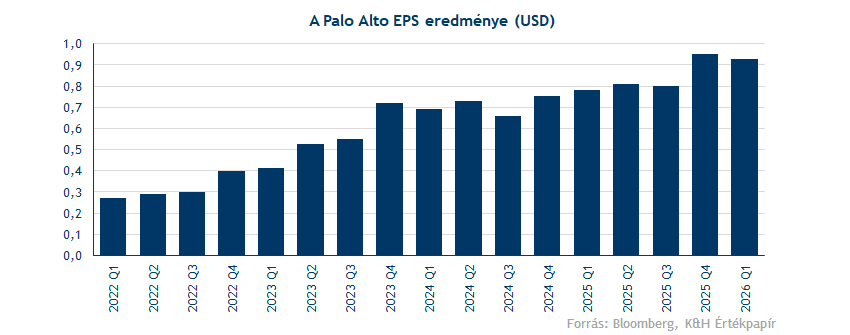

Profitabilitás terén is megfelelt a várakozásoknak a Palo Alto, az operatív marzs 30 százalék fölé emelkedett, miközben a negyedéves nettó profit 662 millió dollár lett, míg a negyedéves korrigált EPS 0,93 dollár lett a várt 0,9 dollárral szemben. A menedzsment ambiciózus 40 százalékos szabad cash flow-marzs elérését tűzte ki 2028-ra, amelyet azonban nehezíthetnek az idei évben bejelentett felvásárlások. Mindenesetre érdemes lesz figyelni a későbbiekben, hogy a Palo Alto képes lesz-e tartani a kitűzött célt, a menedzsment optimista a jövőbeli eredményesség kapcsán.

Fundamentális szempontból erős pozíciót foglal el a Palo Alto a kiberbiztonsági szektorban, a vállalat stratégiai terjeszkedéssel igyekszik tovább erősíteni AI-alapú, új-generációs biztonsági megoldásait, miközben pénzügyi helyzete továbbra is stabil. A legutóbbi jelentés kapcsán a vezetőség összességében optimista előrejelzést adott a 2026-os üzleti évre vonatkozóan, azonban a befektetők ennél is nagyobb számokat várhattak. Emellett a felvásárlások árazottsága, a magasabb CapEx és az ezzel kapcsolatos megtérülési aggodalmak is szerepet játszhattak a negatív piaci reakció kiváltásában. Ezt követően azonban lendületbe került a Palo Alto árfolyama, és a rövidtávú fordulatot követően már többnyire ledolgozta a gyorsjelentést követő korrekciót, ráadásul sikeresen visszatért a 200 napos mozgóátlaga fölé, miközben az MACD indikátor is vételi jelzésre váltott.

A Palo Alto napi grafikonja (2025. 12. 10. nyitás előtt)

Forrás: TradingView

A CrowdStrike múlt héten, kedd este tette közzé friss számait, az év végi gyorsjelentési szezon utolsó szereplői között. A vállalat 2025 augusztusától október végéig tartó időszakban ismét robusztus negyedévet zárt (a 2026-os üzleti év harmadik negyedévéről van szó), amit a kiberbiztonsági termékei iránti erős kereslet támogatott, ami általánosan is jellemző a szektoron belül. Bár több mutatóban is felülmúlta a konszenzus várakozásait, az előrejelzésekkel kapcsolatos magas elvárások közepette kisebb mínuszba került a CrowdStrike részvénye a gyorsjelentés után. Ennek ellenére idén nem panaszkodhatnak a befektetők, a részvény év eleje óta már közel 50 százalékos emelkedésen ment keresztül, jelentősen felülteljesítve ezzel több versenytárs részvényét is.

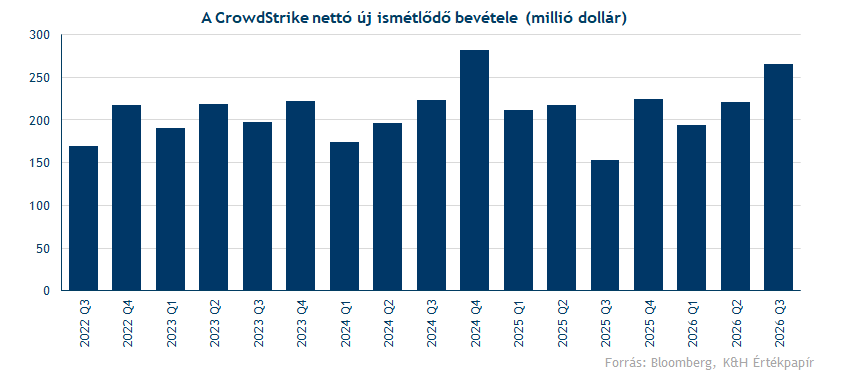

Bevételek terén folytatódott a két számjegyű bővülés, a harmadik negyedéves bevétel éves szinten 22 százalékot emelkedve meghaladta az 1,23 milliárd dollárt, ami felülmúlta az 1,21 milliárdos elemzői becslést. A CrowdStrike jelentése különösen a nettó új ismétlődő bevételek (net new ARR) terén hozott meglepetést. Ez a mérőszám jól mutatja az előfizetői modellben működő vállalat termékei iránti kereslet alakulását. Ebben a kulcsfontosságú mutatóban 73 százalékos növekedés volt tapasztalható, ami így 265 millió dollár lett a várt 238 millió dollárral szemben.

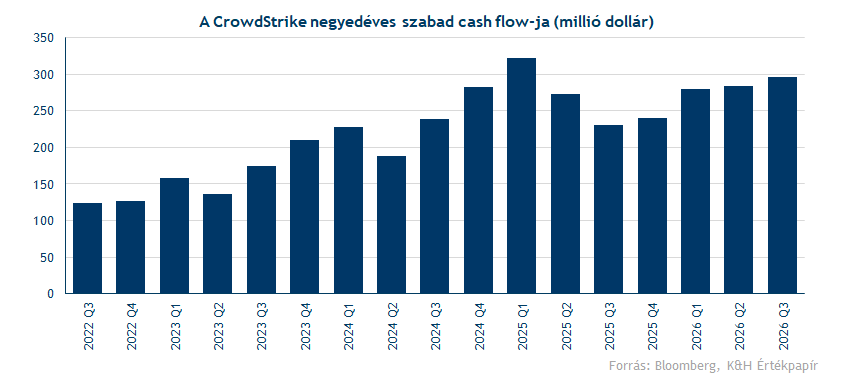

A CrowdStrike tovább javította a tavalyi évben visszaesett profitabilitását, amelyet különböző árcsökkentési kedvezmények és egyéb egyszeri kiadások sújtottak a cég által 2024 nyarán okozott globális informatikai leállással kapcsolatban. A vállalat cash-flow termelésében is látható a javuló tendencia, így az elmúlt negyedévben elért szabad cash flow közel 296 millió dollár lett, ami 28 százalékos éves növekedést jelent. A korrigált operatív profit terén is felülteljesítő volt a cég, ezen a profitsoron éves szinten 36 százalékot emelkedve 264,6 millió dollárt ért el a CrowdStrike, amelyhez 21 százalékos eredményhányad párosult, míg a negyedéves korrigált EPS 96 cent lett a várt 93 centtel szemben.

Az ügyfélszám növekedése nagyrészt a Falcon-szerződéseknek köszönhető a menedzsment szerint. A Falcon a CrowdStrike népszerű kiberbiztonsági platformja, amely az ismétlődő bevételek több mint 90 százalékát biztosítja többéves előfizetési megállapodások révén. Emellett az AI-alapú incidensek és az AI-technológiákhoz kapcsolódó kibervédelmi megoldások elterjedése is erősíti a keresletet. Ráadásul a CrowdStrike egy másik kibercéggel (F5 Inc.) is partnerségre lépett, miután az F5 egy októberi kiberincidens következtében a CrowdStrike szolgáltatásait javasolta az érintett ügyfelei számára, ezzel újabb ügyfeleket szerezve a CrowdStrike-nak.

A vezetőség az előbb említett fundamentumok alapján optimistán látja a jövőt, ezért a 2026 januárig tartó üzleti évre megemelte bevétel- és profitelőrejelzését. Ez 4,8-4,81 milliárd dolláros éves bevételt és 1,04 milliárd dolláros éves korrigált operatív profitot jelent, ami a korábban prognosztizált tartomány felső határába esik. Az idén közel 50 százalékos árfolyamemelkedés után a befektetői várakozások is magasak voltak, így ennek is köszönhetően a gyorsjelentés nem hozott kiemelkedően pozitív piaci reakciót. A jelentést követő enyhe csökkenést azonban gyorsan ledolgozta a részvény, a CrowdStrike árfolyama így jelenleg az 50 napos mozgóátlaga környékén mozog, 515 dollár körül.

A CrowdStrike napi grafikonja (2025. 12. 10. nyitás előtt)

Forrás: TradingView

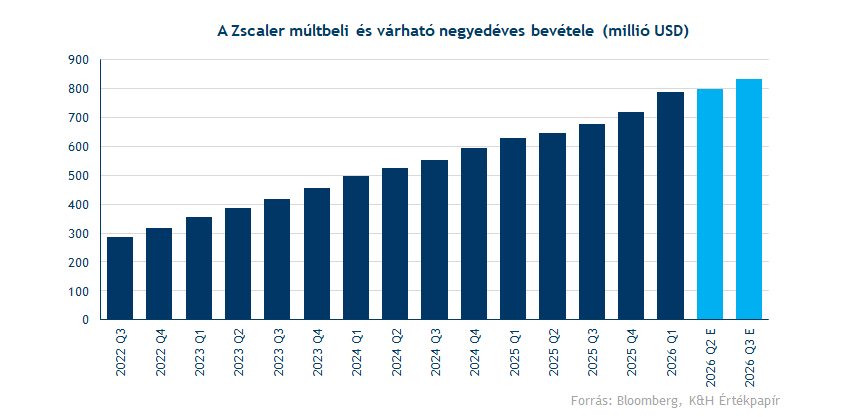

A Zscaler november végén publikált gyorsjelentésére adott piaci reakció jól mutatja, mekkora elvárásokkal szembesülnek a befektetők részéről a prémium értékeltségű kibervédelmi cégek. Az előbb említett cégekhez hasonlóan ugyanis a Zscaler is felülmúlta az eredményeket bevétel- és eredménysoron, azonban a vezetőség által megemelt éves előrejelzésben a növekedés ütemét a piac kevesellte, így heves negatív reakció követte a gyorsjelentést. A részvény árfolyama ezzel visszatért a 250 dollár körüli szintekre, ahonnan még a júniusi gyorsjelentést követően rugaszkodott el.

Az elmúlt augusztustól október végéig tartó negyedévben (ami a 2026-os üzleti év első negyedéve) egyébként tovább folytatódott a bevételnövekedés, éves szinten 26 százalékkal emelkedve 788 millió dollár lett a Zscaler bevétele, ami felülmúlta az előzetesen várt 766 millió dollárt. Az előfizetésekből származó éves ismétlődő bevétel terén is felülteljesítő volt a Zscaler, ugyanis ez szintén 26 százalékkal nőtt, elérve a 3,2 milliárd dollárt, míg az elemzők előzetesen 3,1 milliárd dollárra számítottak.

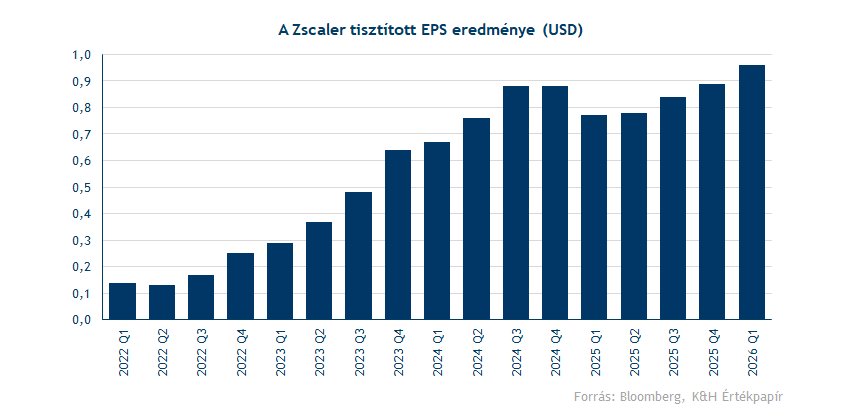

Az utóbbi negyedévekben folyamatosan javult a profitabilitása a vállalatnak, így közel 22 százalékos operatív marzsot ért el a negyedév során a társaság, amely fél százalékpontos emelkedést jelez a bázisidőszak eredményéhez képest. A tisztított negyedéves EPS 96 cent lett a várt 86 centtel szemben. A Zscaler szabad cash flow terén pedig több mint 40 százalékos éves növekedést ért el, ami így 413 millió dollárt tett ki. A vállalat így végül 159,5 millió dolláros tisztított nettó profittal zárta az elmúlt negyedévet, ami a tavalyi szintekhez képest 28 százalékos növekedésnek felel meg.

A vezetőség az AI-kapcsolt és Zero Trust biztonsági megoldások iránti erős keresletre hivatkozva emelt az előrejelzésein, a 2026-os üzleti évben 3,28–3,3 milliárd dollár közötti bevétellel számolnak, míg a tisztított EPS 3,78–3,82 dollár között alakulhat. A piac által kiemelten figyelt éves ismétlődő bevételnél a Zscaler menedzsmentje 3,69–3,71 milliárd dolláros sávot prognosztizál a 2026 júliusában végződő üzleti évre, ami ugyan felülmúlja a korábban megadott 3,67–3,69 milliárd dolláros előrejelzést, de a befektetők ennél is nagyobb emelésre számíthattak.

A szektoron belül megfigyelhető egy bizonyos koncentráció a vállalatok között, a nagyvállalatok az újabb akvizíciókkal nemcsak saját szolgáltatásaikat bővítik, hanem erősítik a saját innovációs képességüket is, és ezzel párhuzamosan mérsékelhetik a feltörekvő versenytársak jelentette kockázatot. Az elmúlt negyedévben a Zscaler is további felvásárlásokat jelentett be, a Red Canary és a SPLXAI kiberbiztonsági cégért összesen 692 millió dollárt fizetett a cég, tovább erősítve ezzel az AI-alapú kiberbiztonsági megoldásait.

Összességében tehát a negatív részvényesi reakció ellenére is stabil eredményeket közölt a Zscaler. A cég különösen a Zero Trust megoldások terén tartozik a piacvezetők közé, ráadásul az új felvásárlásaival tovább bővíti a szolgáltatásait ezen a téren is. A vezetőség optimista kilátásaival szemben a jövőbeli növekedési ütemmel kapcsolatos befektetői aggodalmak okozhattak korrekciót és volatilitást a Zscaler árfolyamában, aminek egyelőre rövidtávon a 240 dolláros szint nyújthat további támaszt, ez alatt pedig a a 220 dollár körüli szintek nyújthatnak még védelmet, ami az év elején még a lokális csúcsok környékét jelentette.

A Zscaler napi grafikonja (2025. 12. 10. nyitás előtt)

Forrás: TradingView

Röviden összefoglalva, a kibervédelemmel foglalkozó társaságok legutóbbi gyorsjelentései kapcsán a befektetők nagyobb hangsúlyt helyeztek a vezetői előrejelzésekre, mint a múltbeli eredményekre, ami a magas elvárások és a korábbi jó teljesítmény miatt árfolyamkorrekciókat eredményezett. A hosszú távú növekedés mellett azonban több érv is szól, ezért érdemes figyelni a jövőbeli fejleményeket és piaci reakciókat a szektorban. Az utóbbi hetekben a piaci hangulat javulni kezdett, amit tovább erősíthet a Fed kamatvágási ciklusa, a ma esti kamatdöntés kapcsán jelenleg több mint 90 százalékos esélyt lát a piac kamatcsökkentésre. Ez hosszabb távon kedvezőbb üzleti környezetet teremthet, míg rövid távon lendületet adhat az egyes részvényeknek, így akár több papír is fontos ellenállási szinteket tesztelhet a következő hetekben.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.