A Mol tavaly stabil nyereségességgel zárta az évet, márciusban pedig a vállalat közzétette frissített stratégiáját. A fentiek után anyavállalatunk, a Patria Finance a Mol-ra 3540 forintos 12 havi intézményi célárat határozott meg, figyelembe véve a vállalat továbbra is stabil fundamentumait. A külső környezet továbbra is támogató, és a vállalat osztalékjavaslata, valamint a részvényesi juttatások továbbra is vonzóvá tehetik a részvényt. Az energiaárak ismételt növekedése pedig az idei évben egyelőre szintén pozitívumot jelenthetnek a cégnek.

A tartalom előállítása az anyavállalatunkkal (Patria Finance, a.s.) való együttműködés eredménye, a tulajdonosi háttérről bővebben itt olvashat. A Patria Finance, a.s. intézményi ügyfelei részére a témában angol nyelvű befektetési elemzést készített, természetesen az itt szereplő megállapítások az ott leírtakkal összhangban kerülnek közzétételre.

A tavalyi év összességében stabil eredménye után idén márciusban a Mol közzétette a frissített 2030-ig szóló stratégiáját. Az előrejelzések alapján a következő években magasabb beruházási szintre, ugyanakkor hatékonyabb működésre számíthatnak a befektetők, ráadásul a részvényesi juttatások kapcsán is inkább optimista üzeneteket kaphattak a befektetők, a részvény az idei évben pedig ismét vonzó osztalékhozammal rendelkezik.

A külső környezet pedig továbbra is támogató. Elegendő csak az olajárak alakulására nézni az idei évben, és bár a gázárakban csökkenés látható, de a tavalyi negyedik negyedév során is magasabb gázárat tudott realizálni a Mol, mint az aktuális havi TTF gáz futures ára, emellett pedig a finomítói marzsok sem alakulnak kedvezőtlenül, bár itt is csökkenés látható a korábbi csúcsszintekhez képest. Rekord eredményeket tehát valószínű nem fog hozni a jelenlegi külső környezet, de a magas cash flow termelést továbbra is támogatja, ez a Mol stratégiájában is látszik.

Magas cash flow termelés a fókuszban

Az új stratégiában a vállalat további elkötelezettséget vállalt a fenntartható beruházások mellett. A Mol a teljes vállalati CAPEX költségvetésének nagyobb hányadát fogja erre fordítani, és nagyobb hangsúlyt fog fektetni a hulladékgazdálkodásra is. A következő években tehát a Mol korábbi előrejelzésével összhangban magasabb beruházási költségekre lehet számítani. Pozitívum, hogy a jelenlegi külső környezet továbbra is támogatja a Mol magas cash flow termelését, ami teret ad a beruházásoknak és a magas részvényesi juttatásoknak is. A jelenlegi környezetben legalább 40 USD Brent árfolyam és 15 EUR feletti TTF gázár szükséges a nyereséges működéshez, és a jelenlegi külső környezet ennél sokkal kedvezőbb. Mindez stabil osztalékfizetést jelenthet a következő évekre, és ha a külső környezet továbbra is kedvező marad, akkor extra osztalékra is lehet számítani.

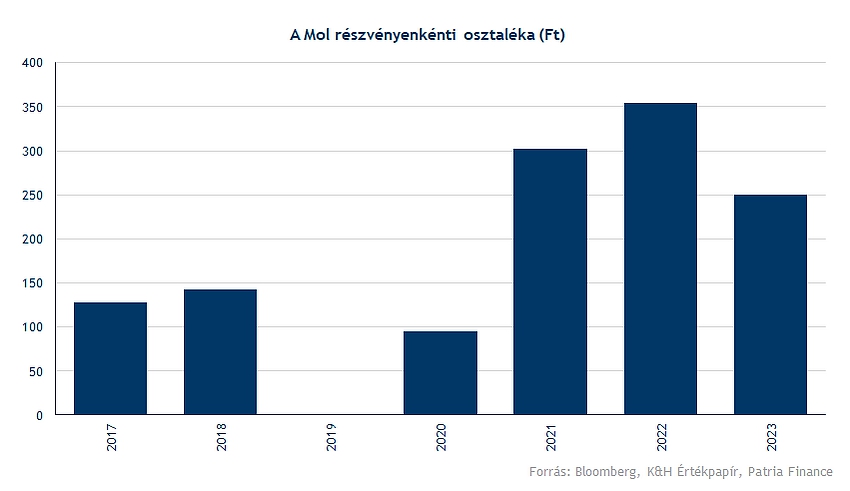

Ezért a CAPEX növekedése jöhet az elkövetkező években. Mindez azonban az osztalékfizetést kevésbé befolyásolhatja, hiszen a jelenlegi, vagy a jelenleginél kissé kedvezőtlenebb külső környezet is még lehetővé teszi az alap osztalék (hozzávetőlegesen 150 forint/részvény) kifizetését. A tavalyi év után 250 forintos osztalékot fizethet a vállalat.

Stabilitás a szegmensekben

Upstream

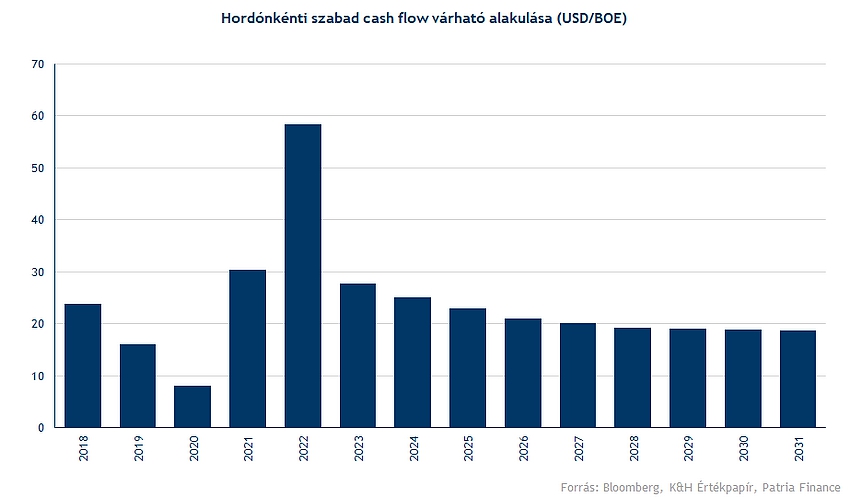

Az Upstream szegmens profitabilitásában kulcsfontosságú tényező az energiaárak alakulása, amelyek továbbra is relatív magas szinten vannak. A Mol Upstream jövedelmezőségében jelentős szerepet játszanak az adóhatások is. A bányajáradék csökkentése a szegmens profitabilitására jelentős pozitív hatással bír. A 2023 szeptember és 2024 december közötti 16 hónap alatt a bányajáradék 400-450 millió dollárral (145-165 milliárd forint) csökken. Csökkenő olajárfolyamokat jöhetnek így a következő évek során, de a hordónkénti cash flow termelés még így is stabilan, egy a korábbi évekhez képest normalizált szinten folytatódhat.

Downstream

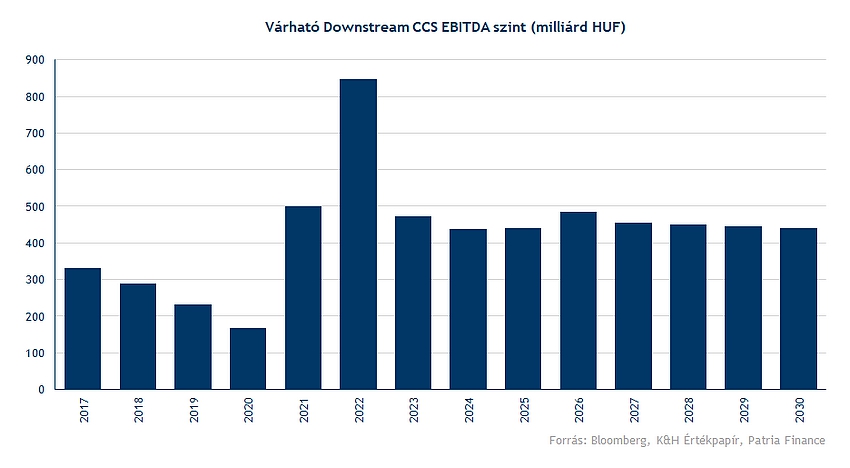

A Downstream szegmensben nagyobb hangsúlyt kaphatnak a fenntartható beruházások, ezzel együtt inkább a vegyipar kerülhet hangsúlyosabb szerepbe. Az üzemanyagok iránti kereslet a régióban pedig stabil maradhat, illetve még enyhe növekedésre is van kilátás középtávon. A stratégiai projektek, mint a poliol, illetve a hulladékgazdálkodási szegmens pedig hozzátehet az EBITDA-hoz, amely szintén középtávon stabilan az évi 1,2 milliárd dolláros szint környékén alakulhat.

Fogyasztói szolgáltatások

A szegmensben stabil növekedésre van kilátás, a korábbi profitcélokat pedig bőven sikerült elérni a Molnak, így már a cél az 1000 millió dolláros EBITDA elérése 2030-ra. Az üzemanyagok mellett a nem üzemanyag eladásból származó bevételeknek is növekvő szerepe lehet.

Értékelés

Jelenleg az látható, hogy az iparág a korábbi csúcshoz képest normalizálódó helyzetben van, és alacsonyabb olajárak, valamint finomítói árrések jöhetnek, különös tekintettel a Brent-Ural spread csökkenésére. Így a rekord EBITDA szintek valószínűleg kevésbé tűnnek elérhetőnek, de a jelenlegi környezet még mindig bőséges lehet a magas cash flow fenntartásához. A magasabb CAPEX miatt az elkövetkező években az energiaárak, az olajárak és a gázárak normalizálódásával együtt némileg alacsonyabb vállalati szabad cash flow-termelés jöhet.

A diszkontráták oldaláról a magas kamatkörnyezet még érezteti a hatását, bár a Mol tőkeszerkezetében inkább a saját tőke van túlsúlyban. Ez alapján 9,5-10,5 százalék közötti súlyozott átlagos tőkeköltség adódik. Hosszútávon a maradványértékes (TV) időszakban az iparág jellegzetességeiből adódóan konzervatív megközelítéssel élve nem feltétlenül adódik jelentős növekedés.

A modellben így 3540 forintos 12 havi intézményi célár szerepel (az idei évi osztalék nélkül). A jelenlegi árfolyamhoz képest a várható osztalékkal is számolva ez több mint 25 százalékos 12 havi hozamot jelentene, így vételi ajánlást jelent a fenti részvényre.

A DCF modell mellett a relatív értékelés alapján is inkább alulértékeltnek tűnik a Mol. A szektortársak átlagos előretekintő EV/EBITDA rátája 4 körül van, míg a Mol EV/EBITDA rátája 3. Hasonló értékeltségbeli különbséget láthatunk a P/E alapú értékeltségben is, ahol a szektor átlaga Európában 7,6, míg a Mol 4,6-os szorzószámon forog jelenleg.

Ebben azért a kockázatok is szerepet kaphatnak, a régiós ellátásbiztonság, a geopolitikai helyzet, illetve az EU-s szabályozások is mind hatással lehetnek a Mol működésére, valamint a régiós országoknak is a változó szabályozási környezete fennálló kockázat a Mol számára. A bevezetett különadók, illetve az orosz olajról történő leválás, valamint az EU-s környezetvédelmi és fenntarthatósági szabályok mind kihívást jelenthetnek nemcsak a Mol, hanem az egész iparág számára.

Korábbi elemzéseink a Mol-ról:

Mol: Várakozáson felüli erős negyedévet zárt a cég

Visszaesés ellenére is jó évet zárhatott a Mol

Kellemes meglepetéseket tartogatott a Mol

Mol: Javulás várható a harmadik negyedéves számokban

Mol: Enyhe felértékelődésre van kilátás

A tartalom előállítása az anyavállalatunkkal (Patria Finance, a.s.) való együttműködés eredménye, a tulajdonosi háttérről bővebben itt olvashat. A Patria Finance, a.s. intézményi ügyfelei részére a témában angol nyelvű befektetési elemzést készített, természetesen az itt szereplő megállapítások az ott leírtakkal összhangban kerülnek közzétételre.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.