Sikerült hoznia a várakozásokat az OTP-nek a negyedik negyedévben, nagyobb meglepetést azonban nem okozott a bankcsoport a hajnalban közzétett gyorsjelentésben. A tavalyi évben bővülő hitelállomány és viszonylag stabil kamatmarzs mellett a bevételek azért jelentősebben emelkedtek az OTP-nél, amely hozzájárult a működési eredmény növekedéséhez is. Az alapvető trendekben sem történt nagyobb változás, a negyedik negyedév során is magasabb kockázati költség került elszámolásra, valamint a korrekciós tételek is magasabbak voltak, nagyrészt a kamatstop intézkedések eredményhatásának elszámolása miatt. A fennálló kockázatok mellett a menedzsment hasonló profitabilitási mutatókat vár az idei évben is, mint tavaly, valamint 300 forintos osztalékra lehet kilátás a tavalyi eredmények után.

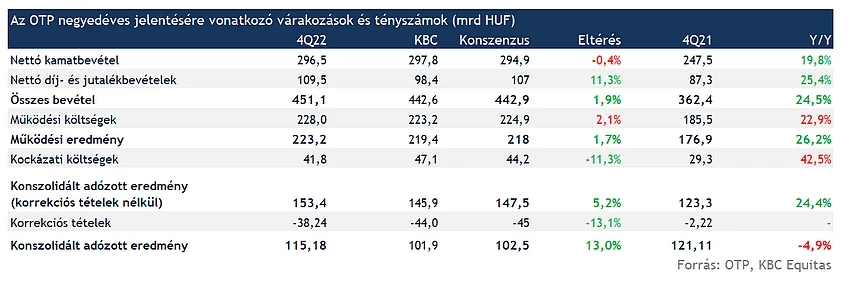

A várakozásoknál kisebb mértékben magasabb adózott eredményt ért el az OTP a negyedik negyedévben, azonban összességében azt lehet mondani, hogy a negyedéves jelentés megfelelt az előzetes várakozásainknak.

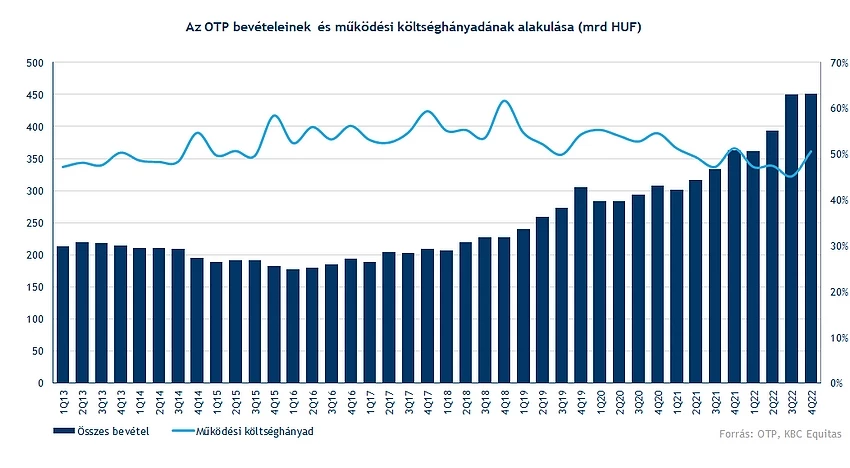

Az OTP csoport negyedéves nettó kamatbevétele 296,5 milliárd forint volt, amely éves alapon közel 20 százalékos növekedést jelent, azonban az is látható, hogy már jelentősebb növekedés nem volt az előző negyedévhez képest. A nettó díj és jutalékbevételek erősek voltak, ezzel együtt összesen 450 milliárd forint fölé növekedett a bevétel.

Ugyanakkor a működési költségekben is látható az emelkedés, amelyre szintén számítani lehetett főként a bérköltségek emelkedése miatt. A megelőző év negyedik negyedévéhez képest a működési eredmény egyébként jelentősen növekedett, amely leginkább a növekvő hitelállományoknak köszönhető.

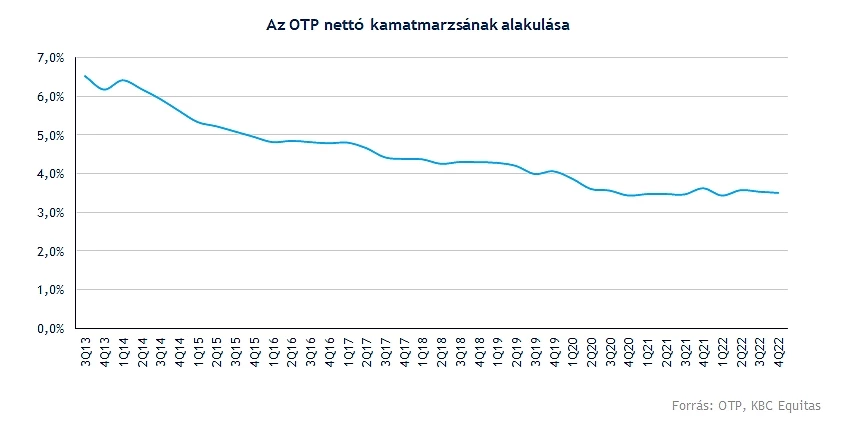

Csoportszinten a kamatmarzs szinte változatlan maradt, a 2021-es évet nézve is 3,5 százalék körül volt a nettó kamatmarzs, míg az idei év negyedik negyedévében szintén e körül volt a marzs. Tehát az emelkedő kamatkörnyezetből kevés pozitív hatás látható, leginkább a hitelállomány növekedésének köszönhető a bevételek emelkedése.

A csoportszintű nettó kamatmarzs változatlanságában nagy szerepe annak, hogy a magyar operáció esetében egyébként jelentős visszaesés volt a nettó kamatbevételekben, valamint a nettó kamatmarzsban is. Amennyiben az OTP Core nettó kamatmarzsát nézzük, az előző negyedév 2,6 százalékos szintjéhez képest a negyedik negyedévben mindössze 2,1 százalék volt a nettó kamatmarzs, amely 50 bázispontos csökkenést jelent.

Az OTP Core nettó kamatbevétele például a harmadik negyedévhez képest 20 százalékkal csökkent. Az OTP Core esetében az eszközök nagyobb része fix kamatozású, így az emelkedő kamatkörnyezet nem tudott érvényesülni, sőt a vállalati hitelek és betétek közötti átárazódás sebessége miatt még csökkent. is. A többi leánybank esetében vegyes trendek érvényesültek a kamatmarzsot illetően, csoportszinten egy stabil 3,5 százalék körüli szint látható, amely a tavalyi év folyamán stabilizálódni tudott, és várhatóan ezek a szintek maradnak a közeljövőben is.

A marzsok stabilitása mellett így a kamatbevételek organikus növekedését a hitelállomány bővülése támogathatja, azonban jelentős fékeződés látható a hitelállományok növekedési ütemében a magas kamatkörnyezet következményeként. Az előző negyedévhez képest mindössze egy százalékkal növekedett csoportszinten a hitelállomány, éves szinten pedig 12 százalékra lassult a növekedés. A magas kamatkörnyezet hitelkereslet fékező hatása pedig az idei évben is érvényesülhet, ezzel együtt inkább a teljes hitelállomány stagnálására vagy csökkenésére van kilátás.

A bevételeket nézve a nem kamatjellegű bevételek erősen alakultak az OTP-nél, a betéti és pénzforgalmi szolgáltatásokból származó bevételek is növekedni tudtak. A kamatbevételek alacsonyabb ütemű növekedését így az egyéb bevételek emelkedése valamelyest ellensúlyozza. A negyedik negyedéves eredményekben tehát látható a lassulás a hitelezésben, azonban a működési eredmény sorig szép növekedés látható az OTP eredményében, de a negyedik negyedévben is jelentősebb negatív tételek kerültek elszámolásra, és az egész tavalyi évben magasabbak voltak a kockázati költségek.

Kockázati költségek és korrekciós tételek

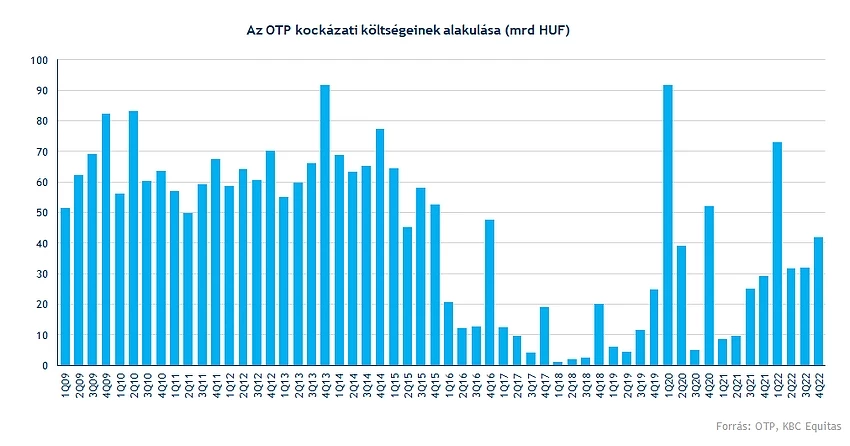

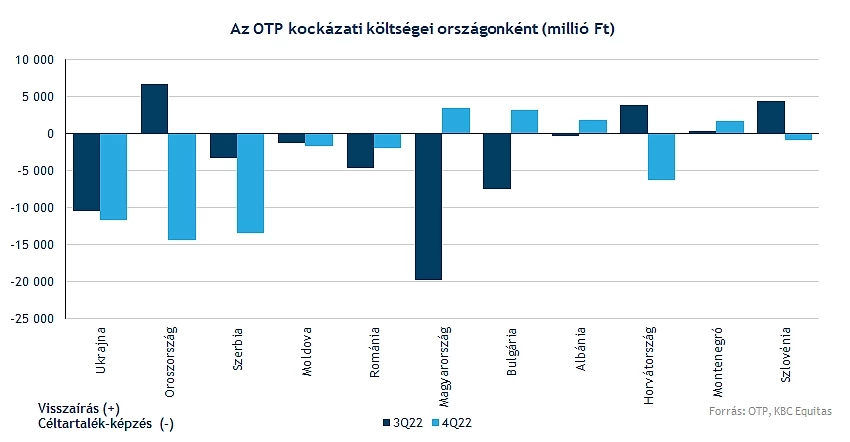

A tavalyi évben legnagyobb részt az orosz-ukrán konfliktus hatásaként a kockázati költségek jelentősen megnövekedtek az OTP-nél, amely a profitabilitásra az egyéb korrekciós tételek mellett negatív hatással volt. Amennyiben a tavalyi éves szintet nézzük, összesen 178 milliárd forint volt az éves kockázati költség, amely két és félszerese a 2021-es szintnek. A negyedév során pedig 41,2 milliárd forint volt a kockázati költség, amely kisebb mértékben jobb a várakozásoknál. Leánybankonként azonban eltérő trendek érvényesültek a kockázati költségek, valamint a hitelportfólió minőségét nézve, bár összességében csoportszinten a hitelportfólió minőség javulni tudott.

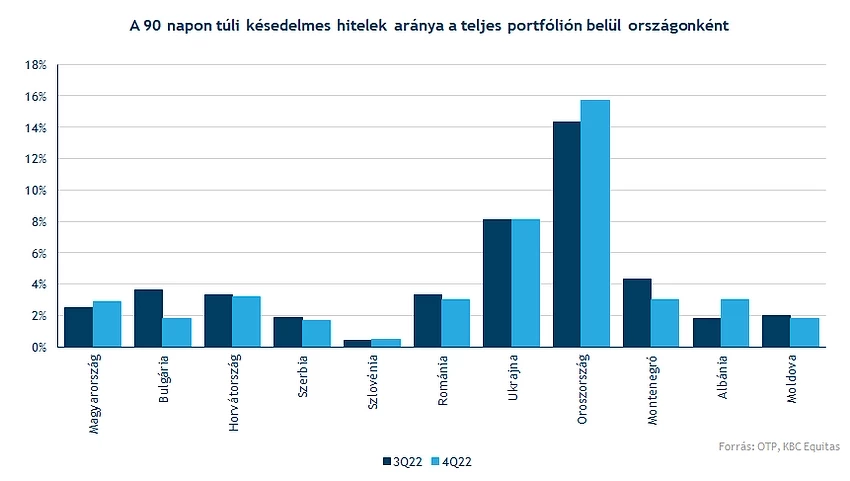

A 90 napon túl késedelmes hitelek aránya a portfólión belül Oroszországban és Albániában növekedett, míg a többi leánybank esetében kisebb javulás volt megfigyelhető, főként Bulgáriában. Ukrajnában közel változatlan maradt ez az arány.

Ukrajnában, Oroszországban és Szerbiában került sor jelentősebb növekedésre a kockázati költségekben, míg Magyarországon, Bulgáriában és Albániában pozitív kockázati költség került elszámolásra, a többi leánybank esetében pedig kisebb céltartalékképzést és egyéb kockázati költségeket lehet látni.

A negyedik negyedévben 38 milliárd forint korrekciós tétel terhelte az OTP-t, amely a várakozásokhoz képest alacsonyabb összeg volt. Ebből a legnagyobb részt 26,4 milliárd forintot a kamatstop hatásaként számolt el a bank.

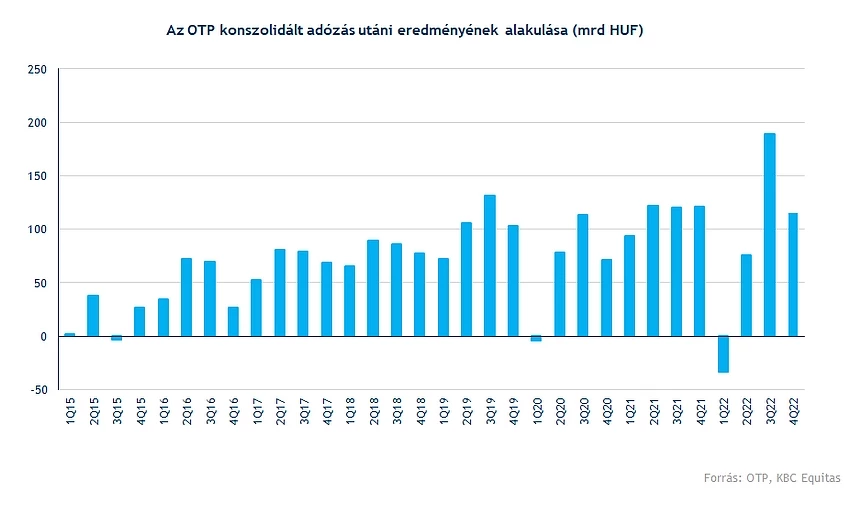

A tavalyi évet jelentősebb mértékű különadók, illetve leírások terhelték. A működési eredmény soron egyébként a bankcsoport erősen teljesített, de erre jóval magasabb kockázati költségek, valamint korrekciós tételek kerültek, amely a bank profitabilitását is erőteljesen visszavetették, amennyiben nem a tisztított eredményeket nézzük. A konszolidált korrigált adózott eredmény 592 milliárd forint volt a tavalyi teljes évet nézve, és összesen 245,5 milliárd forint korrekciós tétel csökkentette az eredményt, így a konszolidált adózott eredmény 347 milliárd forint volt a teljes évet nézve.

A tavalyi éves ROE így 11 százalék volt, a negyedév során pedig 13,4 százalékra mérséklődött a saját tőke arányos megtérülés. A részvényenkénti saját tőke 11865 forintra csökkent a negyedik negyedévben, így jelenleg a részvény az egy részvényre jutó saját tőke 85 százalékán forog.

Oroszország és Ukrajna

A háborús események miatt pedig érdemes egyre inkább külön kezelni az orosz és az ukrán leánybank teljesítményét. A bankcsoport többi leánybankjában a teljesítmény meglehetősen stabil, ráadásul a Nova KBM számai is erősíteni fogják az eredmény, és pozitívum, hogy az OTP eurózónás tagországban terjeszkedik.

A negyedik negyedév során nem szerepelt rosszul az orosz leánybank, habár jelentős kockázati költségek kerültek elszámolásra, az adózott eredmény 18,8 milliárd forint volt, és a teljes évet nézve is forintban számolva 42,5 milliárd volt a leánybank eredménye. A hitelportfóliót nézve itt a legmagasabb a nemteljesítő hitelek aránya, viszont a kamatmarzs is 11,89 százalék az orosz leánybanknál. A működési eredmény egyébként helyi devizában is 9 százalékkal emelkedett.

Az orosz leánybank visszafizette a negyedik negyedévben a csoportközi kötelezettségeket, valamint a CET1 tőkemegfelelési mutatója is bőven a szabályozói minimumszint felett alakult 15,1 százalékon.

Ukrajnában szintén a negyedik negyedévben sikerült pozitív adózott eredményt elérnie az OTP-nek, viszont az éves eredmény mínusz 15,9 milliárd forint volt, legnagyobb részt a kockázati költségeknek köszönhetően. A tavalyi évben 93 milliárd forint volt a kockázati költség az ukrán leánybanknál, amely bőven meghaladta a 79,8 milliárd forintos működési eredményt az ukrán operáció esetében. Emellett pedig szintén jelentősebb romlás látható itt a hitelportfólióban. A teljes céltartalék viszont a bruttó hitelállomány 21,9 százalékára növekedett, és szintén elmondható, hogy a tőkemegfelelési mutatók magas szinten vannak az ukrán leánybanknál is.

Várakozások és osztalék

Az idei évben is nagy bizonytalanságot jelentenek az orosz-ukrán háború hatásai. Ezzel együtt is a menedzsment arra számít, hogy érdemben már nem romlik az orosz és az ukrán leánybank teljesítménye, helyi devizában mérve pedig javulhat is a két leánybank teljesítménye. A magas kamatkörnyezet hatásai az elmúlt időszakban inkább kevésbé jelentkeztek pozitívan az OTP-nél, és a hitelezésben is a lassulás, illetve visszaesés negatív hatás. A menedzsment várakozása alapján a kamatszint csökkenése következhet év végére, amely az OTP Core nettó kamateredményére már pozitív hatással lehetne.

A Nova KBM felvásárlása jelentősen hozzájárulhat majd a csoport eredményeihez, valamint az egyszeri pozitív könyvelési tételek hatása elérheti a 230 millió eurót is. Az idei évben a menedzsment arra számít, hogy a nettó kamatmarzs közel a tavalyi évhez hasonló szinten marad, valamint a korrigált ROE szintén a 2022-es évhez hasonló lesz.

A tavalyi év után az igazgatóság várhatóan 300 forintos osztalék kifizetésére tehet javaslatot. A jelenleg árfolyammal számolva ez 3 százalék körüli osztalékhozamot jelent.

Az idei évre szintén fontos változás lesz, hogy áprilistól a jegybank a kötelező tartalékrátát 10 százalékra emelte, valamint a tartaléknak a 25 százalékára az MNB nem is fizet kamatot. Mindez a bankokat még hátrányosabban érinti, hiszen emiatt súlyozottan alacsonyabb kamatot kapnak a bankok. A kötelező tartalékráta emelése pedig további likviditás szűkítő intézkedés.

Technikai kép

Folytatta a visszaesést az OTP árfolyama, és a nap végére 10000 forint környékén zárt a részvény, ezzel a decemberi szintekre esett vissza az OTP árfolyama. A hangulat az európai piacokon sem volt túl erős, a BÉT pedig kifejezetten alulteljesítő volt a héten, ezzel együtt az OTP árfolyama is csökkent. A 10000 forintos szint még egy lélektani határként segítheti a részvényt.

Legközelebb pedig a 9900 forintos szintnél lehet a következő támasz az OTP számára, ez alatt pedig a 200 napos mozgóátlag segítheti az árfolyamot. Természetesen a gyorsjelentésre adott reakció fontos lehet. A jelentés előtti mozgásokban is tükröződhetett, hogy a jelentéssel kapcsolatban a várakozások már nem voltak annyira pozitívak, a tényszámok ismeretében pedig inkább csak mérsékelten pozitív reakcióra lehet számítani, óriási meglepetést nem sikerült okoznia az OTP-nek, a kockázatok pedig szintén láthatók, valamint kiemelkedő osztalékra szintén nincs kilátás.

Az OTP napi grafikonja (2023. 03. 10. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.