2023 nagyon erős év volt a bankszektorban, és az OTP Csoport is rekordévet zárt a régióban, köszönhetően a stabil hitelportfóliónak és a magas kamatkörnyezetnek. Bár a régiós makrogazdasági kilátások inkább csak mérsékelt gazdasági növekedést vetítenek előre, ezzel együtt a bankszektor stabil tudott maradni, és a kockázatok ellenére is. Az OTP részvénye pedig továbbra sem forog magas értékeltségen, ahhoz képest, hogy milyen magas profitabilitással rendelkezik a bankcsoport. A fentiek alapján anyavállalatunk, a Patria Finance az OTP-re 20600 forintos 12 havi intézményi célárat határozott meg.

A tartalom előállítása az anyavállalatunkkal (Patria Finance, a.s.) való együttműködés eredménye, a tulajdonosi háttérről bővebben itt olvashat. A Patria Finance, a.s. intézményi ügyfelei részére a témában angol nyelvű befektetési elemzést készített, természetesen az itt szereplő megállapítások az ott leírtakkal összhangban kerülnek közzétételre.

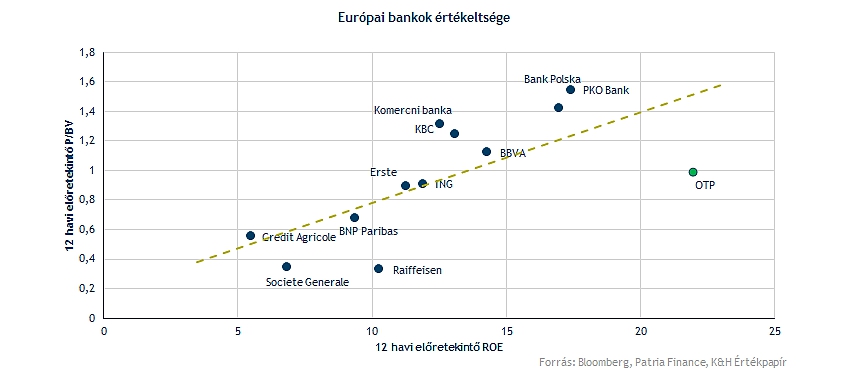

Nem sokkal forog az egy részvényre jutó saját tőke felett az OTP árfolyama, amennyiben pedig az előretekintő értékeltséget nézzük a bank részvénye szinte az egy részvényre jutó saját tőke körül forog. Ehhez pedig a tavalyi évben 27 százalékos ROE társul, de az előrejelzések alapján is magas maradhat a saját tőke arányos megtérülés, amely miatt a bankrészvény is többet érhet.

Érdemes kiemelni, hogy a külföldi leánybankok hozzájárulása az adózás utáni korrigált eredményhez tavaly 64 százalék volt, a bank pedig meghatározó pozíciót tölt be Montenegróban, Bulgáriában, Szlovéniában és Szerbiában is, Magyarországon kívül.

Makrogazdasági kitekintés

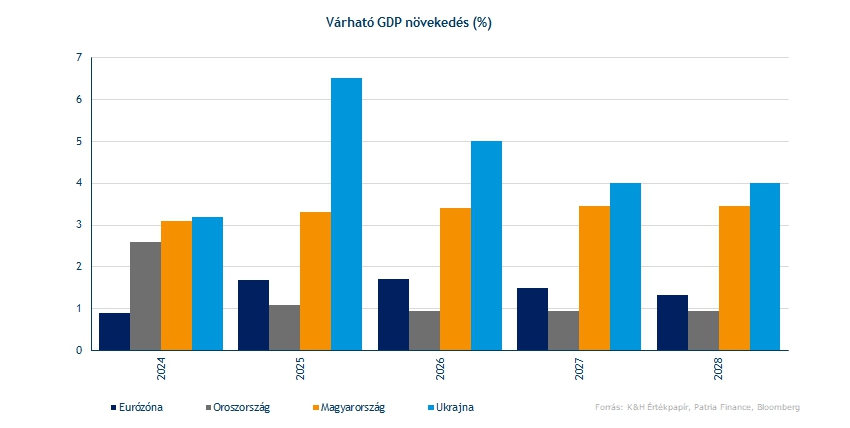

A reál-GDP várható növekedése továbbra is mérsékelt maradhat a közép- és kelet-európai régióban. Bár az orosz-ukrán háború hatása kockázatot jelent, az értékelés szempontjából a hozamkörnyezet enyhe csökkenése és az OTP stabil jövedelmezősége magasabb árfolyamot indokolhat. Az EU-ban a reál-GDP növekedése az év első felében visszafogott volt, főként az alacsony belföldi kereslet és a csökkenő külső kereslet miatt, a közép-kelet-európai régióra is hatással lehet.

Az emelkedő kamatkörnyezet kedvezően hatott a bankok nettó kamatmarzsára globálisan, természetesen jelentősen csökkentette a hitelkeresletet, de a magasabb kamatmarzsok révén lehetővé tette a bankok bevételeinek növekedését is, és ez a régió bankjaira is igaz volt. Az OTP esetében ez a hatás mérsékeltebb volt, hiszen az OTP Core hozamgörbére való érzékenysége negatív volt, így nem volt növekedés a nettó kamatmarzsban, sőt időszakosan csökkent a kamatmarzs. Ezzel szemben a külföldi bankok kamatmarzsa nőtt, így a csoportszintű nettó kamatmarzsok is emelkedtek.

Az elmúlt időszakban az európai inflációs kilátások változásával egyre inkább előtérbe kerül az a nézőpont, hogy a kamatok csökkentésének üteme lassabb lehet, illetve az EKB esetében a kamatok csökkentésére később kerül sor.

Alacsonyan értékelt a részvény

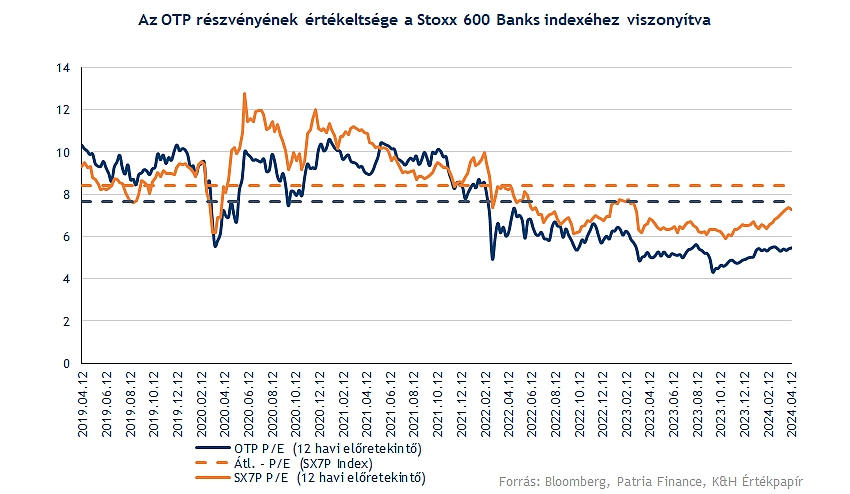

Az OTP részvényárfolyama sokáig a nyugat-európai bankokéhoz (Stoxx Europe 600 Banks index) hasonló szinten volt, de az elmúlt 2 évben a részvényárfolyam egyértelműen alacsonyabb volt a szektorhoz képest. Ebben szerepet játszhatnak a regionális kockázatok, annak ellenére, hogy a bank lenyűgöző pénzügyi teljesítményt nyújt, és a nyereségesség tekintetében felülmúlja a nyugat-európai bankok teljesítményét.

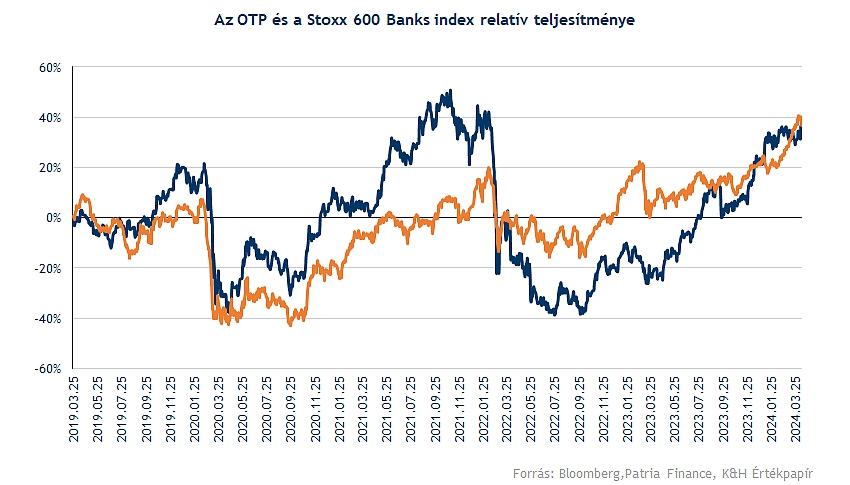

Az elmúlt 5 év részvényárfolyam-teljesítménye is figyelemre méltó. A koronavírus utáni sokktól kezdve az OTP részvénye felülmúlta a nyugat-európai bankok teljesítményét, de 2022-ben, az orosz-ukrán háború kitörése után visszaesett ugyanarra a szintre. Onnan azonban a részvény képes volt talpra állni, és közel hasonló teljesítményt láthatunk.

A regionális kockázatok ellenére is az OTP-t ezért a P/BV mutatók alapján meglehetősen alulértékelt, és a többlet hozam modell alapján is 20600 forintos 12 havi intézményi célár határozható meg. A leánybankok többsége a saját tőke költségét meghaladó jövedelmezőséggel működik, és ez a magasabb ROE szint jellemzően magasabb értéket eredményez leánybankonként. Az OTP Core mellett továbbra is a szlovén és a bolgár leányvállalatok képviselik a legjelentősebb értéket.

Az orosz és ukrán leánybankok azonban egyre kisebb arányt képviselnek a csoport teljes eszközállományából, a két bank együttesen a teljes eszközállomány 7%-át teszi ki. Ez várhatóan csökkenti a negatív hatást, valamint a leánybankok 2023-ban már nyereségesek voltak, az orosz leánybank 95 milliárd forinttal, az ukrán leánybank pedig 45,1 milliárd forinttal járult hozzá a csoportszintű eredményhez. Az eszközállomány pedig folyamatosan csökkent. A leánybankok értéke is alacsonyabb a magas kockázatok miatt.

A részvényárfolyam emelkedésének ellenére a részvény még mindig 1,3-1,4 körüli P/BV arányon forog, és a bank határidős értékelése még ennél is alacsonyabb, jóval 20% feletti ROE-vel, ami meghaladhatja az átlagos tőkeköltséget, így a részvények meglehetősen alulértékeltek. Az OTP részvénye a korábbi években sem a magas osztalékhozamáról volt ismert. Ha a részvény-visszavásárlásokat is beleszámítjuk, akkor a részvényesi kifizetések a nyereség 20-25%-a között lehetnek. Idén részvényenként 535 forint osztalékra számíthatnak a részvényesek.

Az OTP-csoport az elkövetkező években is magas nyereségességet és kiemelkedő ROE-t tud fenntartani, ami viszont kiemelkedő tőkemegfelelési mutatóban fog tükröződni. Tavaly a tőkemegfelelési mutató 18,9 százalék, a CET1 mutató pedig 16,6 százalék volt. Ha a korábbi években tapasztalt konzervatív osztalékfizetési arányt fennmarad, a ROE a 20 százalékos szint közelében maradhat, vagy akár meg is haladhatja azt. Ez magasabb osztalékfizetési arányt is lehetővé tenne, de az OTP konzervatív maradhatna az osztalékfizetés tekintetében, és a regionális növekedésre összpontosíthatna.

Fókuszban a további növekedés?

Ma tartotta az éves közgyűlését az OTP, amelyen Csányi Sándor elmondta, hogy az OTP egy újabb országban vehet bankot az Európai Unióban, a felvásárlás pedig a bank történetének legnagyobb felvásárlása lehet. Korábban a szlovéniai Nova KBM volt a legnagyobb összegű akvizíciója az OTP-nek, az EU-n belüli terjeszkedés pedig további pozitív hír a befektetőknek. Ebben a kontextusban jobban is indokolható az alacsony osztalékfizetési hányad, hiszen az akvizíciók finanszírozásához is szükség van a nagyobb tőkére.

A tartalom előállítása az anyavállalatunkkal (Patria Finance, a.s.) való együttműködés eredménye, a tulajdonosi háttérről bővebben itt olvashat. A Patria Finance, a.s. intézményi ügyfelei részére a témában angol nyelvű befektetési elemzést készített, természetesen az itt szereplő megállapítások az ott leírtakkal összhangban kerülnek közzétételre.

Korábbi elemzéseink az OTP-ről:

OTP: Nem cáfolta a várakozásokat a bank, újabb rekordprofit

OTP: Rekordévre készülhetnek a befektetők

OTP: Ismét kiemelkedő jelentés a banktól

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.